时间: 2024-06-19 00:48:12 | 作者: 蜗轮蜗杆

温馨提示:每个研究员的分析观点都不可能完全正确,请保持理性和有选择性的参考文章,才能在股市中站得更高!本号不欢迎智商不平衡的人阅读和关注。

一、公司介绍:(行使超额配售选择权后,这次发行的股票数量为 9,750,000 股,总股本本为 4,875.0000 万股。)

(一)主营业务,公司专门干液压动力单元及核心部件的研发、生产和销售。公司产品主要使用在于仓储 物流、高空作业平台及汽车机械等领域。经过多年技术积累、创新与实践,公司已发展成为 国内仓储物流领域技术水平及行业地位领先的液压动力单元产品提供商,主力产品液压动力 单元市场竞争力逐步提升。液压动力单元作为小型集成液压系统,具有品类繁多、结构及工艺复杂、作业环节较长 等特点。公司长期专注液压动力单元和高端液压元件的自主研发创新,攻克关键技术工艺, 拥有噪音控制技术、低压铸造工艺技术、全自动机器人加工柔性生产制造技术、先进的产品 测试技术、表面涂层工艺技术和热处理工艺技术等核心技术。

(二)基本的产品,1、液压动力单元 公司基本的产品为液压动力单元,液压动力单元是一种小型集成的独立液压系统,由交流 和直流电机、动力元件(齿轮泵)、控制元件(液压阀)和辅助元件(油箱)等液压部件组 成,其产品结构较为复杂、性能需求各异,差异化程度较高。2、核心部件 液压动力单元的核心部件包括电机、齿轮泵、中心阀块、液压阀和液压油箱等,其中齿轮泵产品大致上可以分为内啮合齿轮泵、外啮合齿轮泵两类,公司已实现内啮合齿轮泵及柱塞泵等 高端液压泵部分生产技术和工艺水平的突破,并进行一定的市场储备。内啮合齿轮泵已完成阶段性研发成果,部分型号于 2020 年实现小批量销售;外啮合齿 轮泵为动力单元配套齿轮泵的转型升级,已获得核心客户浙江鼎力、力源液压等客户销售订 单;柱塞泵有关产品仍处于早期阶段,公司将通过持续增加研发投入,提升产品技术以更好 地满足市场需求。

报告期内,公司生产设备均处 于满负荷生产状态,液压动力单元产能及产量稳步提升。2018 年至 2020 年,产能由 249,600 台/年 增长至 374,400 台/年,产量由 243,227 台/年增长至 336,134 台/年,近三年产能利用率分别为 97.45%、 89.84%及 89.78%,产能利用率从始至终维持在较高水平。

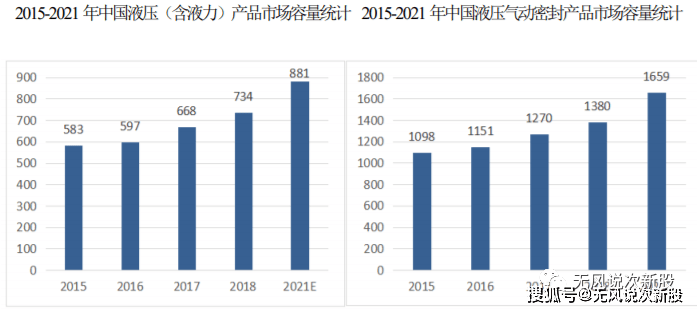

(一)据国际流体动力统计委员会数据,从全世界内来看,2019 年液压件全球销售规模达 316 亿欧元,与 2018 年持平,全球液压工业已进入相对来说比较稳定、成熟阶段。液压行业的市场 规模与一国经济总量和工业化水平高度相关,美国、中国、日本、德国、法国是全球液压销 售的前五位国家。近几年来看,美国、中国、欧洲的液压市场呈现稳步扩张趋势。2019 年 中国液压件市场规模达 95.2 亿欧元,同比增长 4.9%,折合人民币约为 736 亿,市场占有率从 2015 年的 27.7%迅速提升至 2019 年的 30.2%。

20 世纪 80 年代至今,在改革开放方针的指引下,随机械工业的发展,基础件滞后于 主机的矛盾一天比一天突出,并引起了各有关部门的重视。在国家多种所有制一起发展的方针指引 下,外资、合资企业进入中国,一批非公有制企业也异军突起,经过整合形成了较大规模的液压 专业企业,三股力量对提高行业技术水平发挥了及其重要的作用。在快速发展阶段里,液压行业整 体规模快速扩大,国产化水平显著提高。

泵、阀、油缸为液压系统的核心元件,产品技术难度大、价值量占比高。国内液压市场 中以油缸、泵、阀为代表的关键零部件比重较高,2019 年合计占比达 62.90%,其中泵、阀 占比分别为 16.10%、12.40%。我国高端液压商品市场广阔。依据工程机械挖掘机械分会对挖掘机械核心液压件市场的 分析,我国高端液压产品有 70%依赖进口,其中高端液压件进口比例更高,并且大约有 80% 的高端液压件受制于人,国外液压产品制造商吸收了 65%至 75%的利润,是国内液压企业 潜在的利润空间。随着液压泵国内产值稳步提升,液压阀产值正逐步实现突破,目前高端液压泵阀的进口 替代缺口较大。在液压系统中,液压泵的技术难度相比来说较高,也是我国液压工业中长期重点 推动的领域。随着液压传动行业整体的技术进步,国内液压泵的生产能力也逐步提升,2019 年达 103.2 亿人民币,同比增长 5.50%,其中,进口金额占比达 26.70%。2019 年液压阀突 破过去几年的低迷局势,国内产值实现 79.50 亿人民币,同比增长 9.20%,但进口金额占比 高达 51.90%。

(二)公司专门干液压动力单元产品及核心部件的研发、生产和销售。得益于多年的客户与 技术积累,公司动力单元产品在行业内竞争力慢慢地加强。(1)公司在液压动力单元产品领域的主要竞争对手:苏州布赫液 压设备有限 公司、博世力士乐 (北京)液 压有限公司、株式会社捷 太格特 (JTEKT)、浙江正赢液 压机械有限 公司、浙江华昌液 压机械有限 公司、布赫液压 (无锡)有 限公司和无锡市东方 液压件制造 有限公司。鉴于公司所属行业分类及主营业务情况,以下上市可比公司并非公司的直接竞争对手, 仅是与公司生产其他液压元件制造商。恒立液压 (601100 .SH)、万通液压 (830839 .BJ)、邵阳液压 (301079.SZ)。

1、应收账款回收风险,公司客户较为优质,主要客户包括诺力股份(603611.SH)、杭叉集团(603298.SH)、 浙江鼎力(603338.SH)等仓储运输与高空作业领域知名公司,资信良好、款项支付能力较 强,公司与主要客户已建立长期、稳定的合作伙伴关系。总体而言,公司应收账款账龄较短;但 从资产结构看,公司各期末应收账款余额占流动资产总额的比重较高。报告期各期末,公司 应收账款账面价值分别为 4,176.60 万元、3,457.16 万元、4,948.32 万元和 5,815.59 万元,占 当期流动资产余额占比分别是 44.77%、43.80%、39.76%和 52.82%,保持比较高水平。随着公 司销售规模的逐步扩大以及客户结构的不断拓宽,应收账款余额将进一步增加。如果未来公 司不能对应收账款进行相对有效管理,或者客户经营情况、财务情况出现恶化,公司应收账款回 收风险将会增加,从而对公司经营成果造成一定影响。

六、无风个人的估值和申购建议总结:发行人公司从事中小型液压动力单元的生产及销售,产品主要使用在于仓储物流领域;在产品类型方面,国内上市公司中,尚没有专业生产各类液压动力单元产品的上市公司,存在稀缺性,报告期内公司几乎满产满销,形势比较好,结合同类型液压类上市公司,也基于北交所的估值低于创业板,短线亿左右估值,无风建议一般关注,建议积极申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多