时间: 2024-06-08 20:45:01 | 作者: 产品中心

今年6月,江苏盛安传动股份公司(以下简称“盛安传动”)递表北交所寻求上市,近日,公司已回复了北交所的第二轮问询,上市进程再进一步。

据了解,盛安传动是各类齿轮的供应商,其产品大范围的应用于工程机械、汽车、风电、农用机械、纺织机械、空气压缩机等各领域。而此次IPO,盛安传动欲募资投入新能源这一新产业,以及加工难度大、技术上的含金量高的螺旋伞齿轮的研发。

但招股书显示,盛安传动2022年的业绩表现不佳,多个领域的齿轮营收有所下滑,2022年,公司前五大客户也有加速撤退的倾向。此外,公司倾注的新能源汽车相关业务规模较小,能否消耗掉募资的产能,也引来了监管的问询。

公开资料显示,盛安传动是一家专门干齿轮及数控齿轮机床产品研制、生产与销售的高新技术企业,基本的产品包括各类齿轮、数控齿轮机床等。

2020年-2022年(下称“报告期”),盛安传动的营业收入分别是1.97亿元、2.97亿元及2.39亿元,扣非后归母净利润分别为478.49万元、4099.86万元及3049.22万元。2022年,其营收和净利均出现了某些特定的程度的下滑。

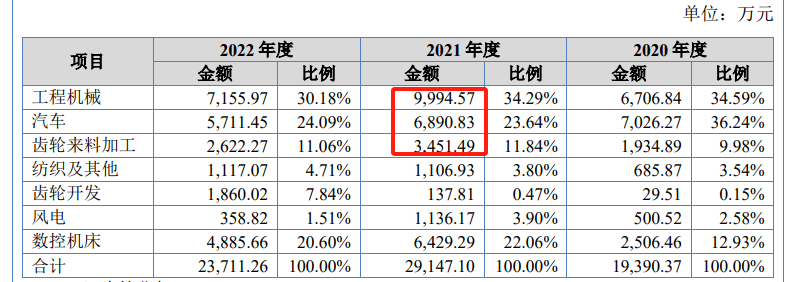

具体来看,盛安传动的主营业务包括各类齿轮收入和数控机床收入。报告期内,齿轮类业务收入占比八成左右,是最主要的营收来源。再具体细分,齿轮业务又包含工程机械、汽车、齿轮来料加工、纺织及其他、齿轮开发以及风电业务。

对于业绩下滑,盛安传动解释,由于2022年下游市场中房地产等市场持续低迷,各类工业减速机需求减少,工程机械类的销售金额从1亿元下降至0.72亿元,对业绩产生较大影响。

钛媒体APP注意到,除了占营收比例不足5%的纺织及其他、齿轮开发业务在2022年销售额有所上涨外,2022年,盛安传动的各类业务多项出现了下滑。(如下图)

此外,报告期内,公司向前五名客户出售的收益占当期营业收入占比分别是64.29%、49.39%及41.46%,公司前五名客户集中度相比来说较高,但占比下降较快。2020年,盛安传动的第一大客户在2022年的前五大客户中已经不见踪影。

2020年-2021年,贡献营收为0.51亿元及0.35亿元,分别为盛安传动第一、第二大客户。2022年,则不在前五大客户名单中。作为参考,同年,第五大客户贡献的营收仅为0.14亿元。也就是说,盛安传动2022年对的销售金额已不足0.14亿元,作为大客户在加速撤退。

盛安传动在招股书中承认,2022年,主要客户的齿轮募投项目逐步投产由此减少外购等因素,公司在工程机械领域销售出现下滑。未来若公司客户经营、采购战略发生较大变化,或公司与其合作伙伴关系被其他供应商替代,导致公司无法与其继续保持稳定的合作伙伴关系,将对公司经营产生不利影响。

钛媒体APP了解到,齿轮作为基础配件,应用于国民经济所有的领域,在各类车辆、能源装置、航空航天领域上均有所应用。近年来中国齿轮行业保持稳定增长趋势,市场规模较大。据Wind提供的数据,2011年-2022年,中国齿轮行业的年均复合增长率为5.77%,市场规模在2022年达到3300亿元。

据机械工业信息研究院报告,目前齿轮行业存在的短板包括高端齿轮产品还不能完全自给,以及高端齿轮加工制造装备和量仪严重依赖进口。为增加收入,提高技术上的含金量,削减工程机械业务减少带来的影响等,2021年,公司开始向新能源汽车领域拓展业务。

此次IPO,盛安传动拟发行不超过3700万股,拟募集资金1.62亿元,投入年产36万套新能源汽车变速器齿轮生产线建设技术改造项目、螺旋伞齿轮研发技术改造项目、补充流动资金等项目。

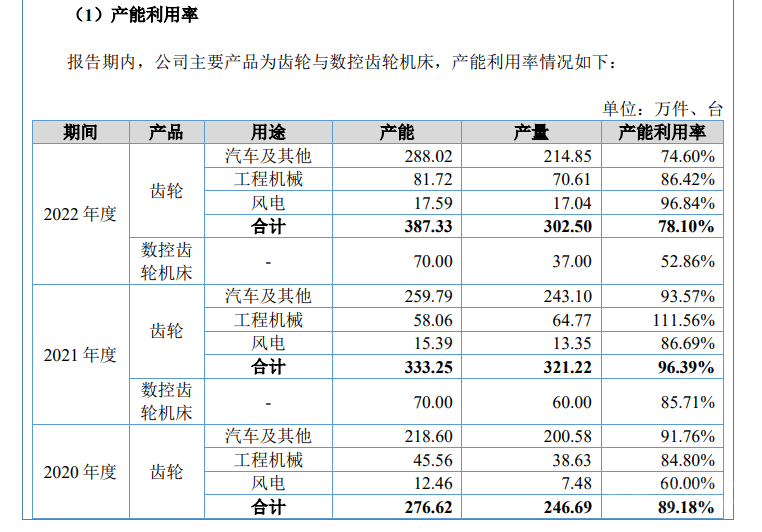

招股书显示,由于公司农用机械、纺织机械、空气压缩机等齿轮产品未建立专用生产线,该类产品存在共用汽车齿轮生产设备的情形,其产能与产量一并计入汽车及其他板块。多个方面数据显示,报告期内,公司齿轮产品各期产能利用率分别为89.18%、96.39%及78.10%。不断下降,公司解释称,主要是采用以销定产的生产模式,齿轮产品均为定制化产品,受客户订单影响,产能利用率呈现一定波动。

具体来看,报告期内,公司汽车及其他齿轮产能利用率分别为91.76%、93.57%及74.60%,下滑较为显著;而工程机械产能利用率分别为84.80%、111.56%及86.42%,2022年下滑幅度最大;风电齿轮产能利用率分别为60.00%、86.69%及96.84%,整体有所提升。此外,数字控制机床业务的产能利用率也会降低,各期分别为97.14%、85.71%及52.86%,2022年产能利用率近乎砍半。

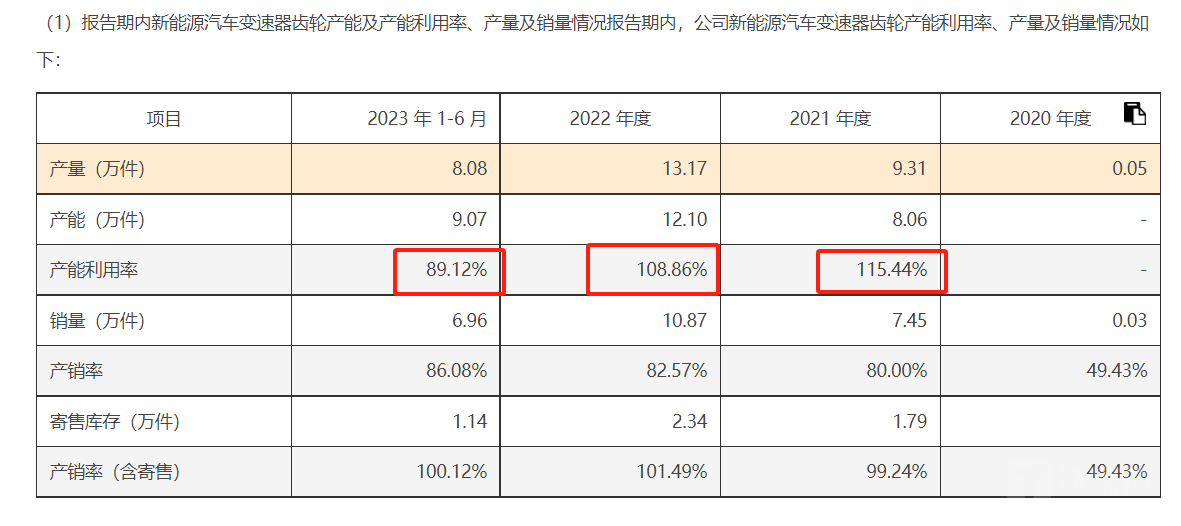

在整体产能利用率均会降低的情况下,在第二轮问询中,监督管理要求盛安传动更具体详细地披露报告期内新能源汽车变速器齿轮产能及产能利用率、产量及销量情况,说明该募投项目设备购置费金额确定的依据,并说明该募投项目建设的必要性、合理性,以及新增产能消化的可行性等等。

回复函显示,2021年至2022年以及今年上半年,新能源汽车变速器齿轮产能利用率为115.44%、108.86%、89.12%,虽然产能利用率整体水平较高,但也呈现下降趋势。

上述报告期内,公司新能源汽车变速器齿轮产品的销量分别为0.03万件、7.45万件、10.87万件和6.96万件,2021年至2023年上半年的寄售库存数量分别为1.79万件、2.34万件和1.14万件,包含寄售数量的产销率分别为99.24%、101.49%和100.12%,产销率水平较高,公司称,拟通过本次募投项目引进先进设备扩大生产,增强客户订单响应能力和快速交付能力,缓解产能压力。

值得注意的是,2022年公司新能源汽车变速器齿轮产能为12.10万件,本次募投项目达产后,将实现36万套新能源汽车变速器齿轮产品的年度产能,公司提示称,由于本次募投项目需要一定建设期,在项目实施过程中和项目实际建成后,产业政策、市场环境、技术路线等方面有几率发生重大不利变化,因此导致公司本次募投项目新增产能面临无法消化的市场风险。(本文首发钛媒体APP,作者于莹)返回搜狐,查看更加多