时间: 2024-05-31 11:05:32 | 作者: 齿轮

2024-2030全球与中国齿轮市场规模调研报告(产业链、市场占有率、主要厂商及区域分析)

报告发布方:中金企信国际咨询《2024-2030全球与中国齿轮市场规模调研报告(产业链、市场占有率、主要厂商及区域分析)》

1)中金企信国际咨询(全称:中金企信(北京)国际信息咨询有限公司)为国家统计局涉外调查许可单位&AAA企业信用认证机构,致力于“为企业战略决策提供行业市场占有率认证&证明、产品认证&证明、项目可行性&商业计划书专业解决方案”的专业咨询顾问机构。

2)截止2023年中金企信国际咨询已累计完成各类咨询项目15万余例(其中完成:定制/专项调查项目数量25000+例。项目可行性&商业计划书42000+例。行业研究报告83000+例。),各类市场占有率&市场占有率认证&证明项目3200+例,专精特新&小巨人认证&单项冠军证明项目2900+例,行业地位&品牌认证&服务项目2000+例,销售排名&领先认证&证明项目1500+例),为2.3万+不相同的领域公司可以提供专业、权威的三方认证服务。

3)专精特新“小巨人”&单项冠军市场占有率、市场排名认证服务-中金企信国际咨询。

4)项目可行性报告&商业计划书专业权威编制服务机构-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

5)中金企信国际咨询定制服务-依托自建数据库、专业自建调研团队及官方&各领域专家顾问、国内外官方及三方数据渠道资源等为各领域客户提供专属定制类全套解决方案。

《专精特新“小巨人”市场占有率证明:齿轮行业市场调查与研究及占有率分析专项报告(2024版)》

《2024-2030年全钢巨胎行业发展的策略研究及重点品牌市场占有率评估预测报告》

2021年全球经济继续复苏,需求受到较好提振,依据数据,2022年全球GDP达199.67万亿美元。随着全球主要经济体财政救助政策逐步退出,加之全球通胀压力上升,2022年全球经济稳步的增长势头有所放缓,但仍保持正向增长状态,据中金企信数据预测2027年达136.4万亿美元。

齿轮传动产品大范围的应用于航空、船舶、兵器装备、汽车摩托、农机、机床、工程机械、轨道交通、建筑、起重运输、冶金、电力能源、石油化学工业和仪器等诸多领域,与全球经济发展息息相关。齿轮传动产品是机械装备的重要基础件,随着全球经济的发展的新趋势整体向好,以及全球新兴经济体发展速度加快,将持续推动全球装备市场对齿轮传动产品的需求。根据中金企信数据,2020年轴承、齿轮、齿轮传动部件市场为3,194亿美元,预计到2026年将达4,375亿美元,2020-2026年期间年复合增长率为5.4%。

经过多年的加快速度进行发展,我国齿轮产业规模逐步扩大,并在部分高端产品的研发和产业化方面取得突破,创造新兴事物的能力显著地增强,目前已基本形成了门类齐全、能够很好的满足装备制造业主机及总成系统配套需求的生产体系。现阶段,我国齿轮产品正经历从中低端向高精密方向转变,部分高端产品已达到了国际领先水平,推动齿轮传动行业规模持续增长,到2022年市场规模已达3,300亿元,2011-2022年期间年复合增长率为5.77%。

齿轮产品作为支持工业经济发展的基础性产品,高端齿轮产品核心技术的落后一直是制约我国齿轮工业发展的主要瓶颈。近年来,在国家政策和资金的支持下,行业创造新兴事物的能力显著地增强,齿轮制造技术水平和制造能力得到了持续提升,部分技术和高端产品已达到国际领先水平。同时,部分工程实验室、工程研究中心、国家认定的企业技术中心、博士后科研工作站等创新平台陆续建成运行,为我国齿轮行业核心技术的攻关、关键工艺的实验、工程技术创新人才的培养提供了技术平台支撑,并促进了重大科学技术成果的应用与转化,如攻克了兆瓦级风电增速齿轮传动产品等高端工业齿轮产品的核心制造技术,兆瓦级风电增速齿轮传动产品在满足国内市场需求的基础上实现了批量出口。

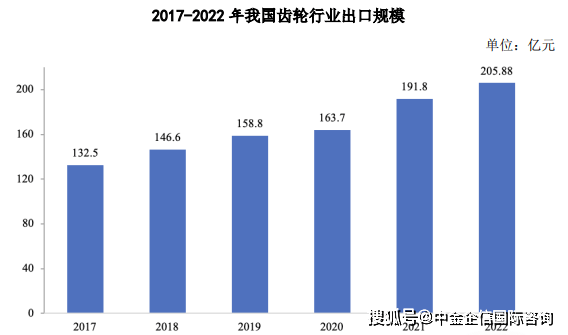

我国的齿轮制造产业形成了完整产业链,齿轮制造技术水平和制造能力得到了持续提升,部分技术和高端产品已达到国际领先水平,齿轮产业在全球的竞争力持续提升,在全球装备制造中扮演着重要的角色。在全球化采购的环境下,国外企业出于供应、成本等方面的考量,开始选择采购国内企业产品,给我国齿轮制造业创造了良好发展环境。随着国内齿轮制造工艺逐渐升级,产品技术上的含金量进一步提升,在高端产品领域与国外的差距进一步缩小,我国齿轮产业竞争力将进一步,高端齿轮产品出口潜力将进一步释放。根据中国海关总署数据,齿轮行业出口规模自2017年依赖保持持续增长态势,到2022年出口规模达205.88亿元,2017-2022年期间复合增长率为9.21%。

目前,外资、合资企业以中高端产品为主,本土齿轮生产企业占据大部分低端市场,总的来看我国齿轮产品在功率密度、可靠性和寿命上与国际领先水平相比仍存在一定差距,部分高端齿轮产品仍依赖进口。近年来,本土企业贴近用户市场,逐步的提升自身创新和研发能力,凭借良好的客户的真实需求响应速度和定制化服务能力,在高端产品领域的竞争力逐渐增强,少部分具有一定规模和技术优势的本土企业逐步实现了从中低端到高端的转变,高端产品的替代效应愈加明显。

2.1.1 全球齿轮产能、产量、产能利用率及发展的新趋势(2019-2030)

2.3.1 中国齿轮产能、产量、产能利用率及发展的新趋势(2019-2030)

3.7.2 全球齿轮第一梯队、第二梯队和第三梯队生产商(品牌)及市场占有率